PROIECT DE DIVIZARE A SOCIETATII CENTRUL DE AFACERI

IT S.R.L.

Divizarea societăţii CENTRUL DE AFACERI IT S.R.L. va fi

parţială şi simetrică, prin desprinderea şi

transmiterea unei părţi din patrimoniul acesteia către o

societate cu răspundere limitată existentă, respectiv către

INOVEZ IT S.R.L., în conformitate

cu prevederile art. 250¹ lit. a) din Legea nr. 31/1990 privind

societăţile, republicată, cu modificările şi

completările ulterioare.

CAP.

I. FORMA,

DENUMIREA ŞI SEDIUL SOCIAL ALE SOCIETĂŢILOR IMPLICATE ÎN

DIVIZARE

Societăţile implicate în procedura de divizare

sunt:

CENTRUL DE AFACERI IT S.R.L., societate existenta, cu

sediul în Municipiul Cluj-Napoca, B-dul Nicolae Titulescu, nr. 4, Judet Cluj, înregistrată la O.R.C. sub nr. J12/3408/1993, avand CUI 4750706, reprezentată legal prin dna. Borodi Sorina – Administrator unic, în

calitate de societate supusa divizarii. Forma de organizare a CENTRUL DE

AFACERI IT S.R.L. este de

societate cu răspundere limitată. Societatea CENTRUL DE AFACERI IT S.R.L. are un capital social subscris

şi vărsat de 306.052,5 lei, reprezentand un numar de 129 de părţi

sociale, fiecare cu o valoare

nominală de 2.372,50 lei. Capitalul social este

repartizat pe asociaţi

astfel: BORODI MARCEL,

deţine 72 părți sociale,

fiecare cu o valoare nominală de 2.372,50

lei, în valoare totală de 170.820

lei, reprezentând 55,81 % din

capitalul social; BORODI SORINA,

deţine 57 părți sociale,

fiecare cu o valoare nominală de 2.372,50

lei, în valoare totală de 135.232,50

lei, reprezentând 44,19 % din

capitalul social. Evidenţa

părților sociale şi asociaților societăţii este

conform înregistrărilor din Registrul Comerțului.

INOVEZ IT S.R.L., societate

existenta, cu sediul în Municipiul Cluj-Napoca, B-dul Nicolae Titulescu, nr. 4, mezanin, ap. 14A,

Judet Cluj, înregistrată

la O.R.C. sub nr. J12/1379/2013, avand CUI 31578030, reprezentată legal prin dna. Borodi Sorina – Administrator unic, în calitate de societate

beneficiară a divizării. Forma de organizare a INOVEZ IT

S.R.L. este de societate cu

răspundere limitată. Societatea INOVEZ IT S.R.L. are un capital social subscris şi

vărsat de 45.000 lei, reprezentand un numar de 9000 de părţi sociale,

fiecare cu o valoare nominală de 5 lei. Capitalul social este repartizat asociatului

unic BORODI SORINA care deţine 9000 părți sociale, fiecare cu o valoare nominală

de 5 lei, în valoare totală de 45.000 lei, reprezentând 100 % din capitalul social. Evidenţa părților sociale

şi asociaților societăţii este conform înregistrărilor

din Registrul Comerțului.

CAP.

II. FUNDAMENTAREA ŞI CONDIŢIILE DIVIZĂRII

2.1. Divizarea este fundamentată pe raţiuni de

eficienţă economică, de gestiune şi organizatorice.

Acţionarii

societăţii CENTRUL DE AFACERI IT S.R.L. au aprobat în principiu divizarea

societăţii CENTRUL DE AFACERI IT S.R.L. prin Hotărârea Asociaților

CENTRUL DE AFACERI IT S.R.L. nr. 3/05.10.2023, astfel că din societatea CENTRUL

DE AFACERI IT S.R.L. se desprinde o parte din patrimoniu şi se transmite

către societatea existentă INOVEZ IT S.R.L. Administratorii unici ai societăţilor

care participă la divizare au întocmit prezentul proiect de divizare, în

baza situaţiilor financiare la data de 31.08.2023, în conformitate cu

prevederile Legii nr. 31/1990 privind societăţile, republicată

cu modificările ulterioare, proiectul de divizare urmând a fi depus la

oficiul registrului comerţului si supus modalitatii de publicare, conform

art. 242 alin. (2^1) din Legea nr. 31/1990 R, prin intermediul paginilor web

ale societatilor: CENTRUL DE AFACERI IT

S.R.L - www.ca-it.ro, INOVEZ IT S.R.L.-

www.inovezit.ro.

S-a

apreciat că societăţile implicate în procedura de divizare, prin

transferul activelor, vor putea să îşi eficientizeze activitatea

şi să se adapteze mult mai bine la cerinţele pieţei,

fiecare activ avand un specific aparte si clienti total diferiti, cu nevoi

specifice diferite si prioritati diferite. De asemenea, prin separarea activelor

societatii, desfăşurarea de noi activităţi şi

atragerea de finanţări specifice dezvoltării acestora, se va

realiza o mai bună gestionare a patrimoniului.

Obiectul

principal de activitate al societatii CENTRUL DE AFACERI IT S.R.L. este reprezentat de cod CAEN 6201 -

Activităţi de realizare a soft-ului la comandă (software

orientat client), iar obiectul principal de

activitate al societatii INOVEZ IT S.R.L. este reprezentat de cod CAEN 7219

– Cercetare – dezvoltare în alte ştiinţe naturale şi inginerie. Din punct de vedere financiar, elaborarea

unor politici adecvate de creştere a eficienţei economico-financiare,

utilizarea mai eficientă a surselor de finanţare, in special a

celor legate de reabilitarea energetica a cladirilor şi concentrarea pe

activitătea principală va duce la

creşterea profiturilor şi la obţinerea de performanţe prin stabilirea

unui specific bine definit de management pentru unitatea supusă

divizării şi unitatea beneficiara a divizării. In contextul

generalizarii modului de lucru hibrid, in special in anumite domenii de

activitate, transformarea activelor imobiliare va fi prioritara pentru

detinatorii de imobile.

2.2. Condiţiile în care

se realizează prezenta operaţiune de divizare

Divizarea

va fi parţială, în conformitate cu prevederile art. 250¹ lit. a) din

Legea nr. 31/1990 privind societăţile, republicată cu

modificările ulterioare, prin desprinderea unei părţi din

patrimoniul CENTRUL DE AFACERI IT S.R.L. şi transmiterea acesteia ca întreg către

INOVEZ IT S.R.L., societate existenta, în schimbul alocării partilor

sociale ale societatii beneficiare a divizării către asociatii

societăţii supuse divizarii care transferă activele, conform

cotelor deţinute.

Societatea

divizată CENTRUL DE AFACERI IT S.R.L. nu se dizolvă, va continua să-şi

desfăşoare activitatea, păstrându-şi datele de

identificare, sediul şi organele de conducere, forma de societate cu

raspundere limitata şi o parte din patrimoniu. Capitalul social al CENTRUL

DE AFACERI IT S.R.L. se va

diminua, ca urmare a anulării partilor sociale corespunzătoare

părţii de activ care se desprinde prin prezenta operaţiune de

divizare.

Divizarea

este simetrică şi se realizează prin anularea unei parti a deţinerilor

în CENTRUL DE AFACERI IT S.R.L. a asociatilor

Borodi Marcel şi Borodi Sorina, în schimbul

repartizării către aceştia de parti sociale la societatea beneficiara

a divizării. Alocarea efectivă de parti sociale în societatea beneficiara

a divizării va fi transpusă în registrele asociatilor aferente societăţilor

implicate în divizare.

Divizarea

va fi proporţională, urmărindu-se ca valoarea activului net

contabil aferent partilor sociale ce vor deveni noi parti sociale alocate în

societatea beneficiara a divizării să fie egală cu valoarea

activului net contabil aferent partilor sociale deţinute de acelaşi asociat

în societatea divizată şi care i se anulează prin procedura

divizării.

2.3. Principiul divizării este păstrarea, în

societăţile care participă la divizare, a aceluiaşi activ

net contabil unitar, respectiv a aceluiaşi raport între activul net

contabil al societăţii şi numărul de parti sociale echivalente.

În acest mod, indiferent de societatea în care rămâne deţinător

de titluri, niciun asociat actual nu este prejudiciat de prezenta divizare. Pentru a

fi realizată pe baze echitabile divizarea, prin proiect se va transfera

activ net contabil egal pe parte sociala.

2.4. Elemente patrimoniale.

În urma divizării, din patrimoniul CENTRUL DE AFACERI IT S.R.L. se va desprinde o parte şi se vor transmite către

INOVEZ IT S.R.L. active în valoare totală de 3.016.064, reprezentate de active

imobilizate în valoare de 3.016.064 lei. Corespunzător valorii activelor,

pentru echilibrarea bilanţieră, se vor transfera elemente de pasiv

către INOVEZ IT S.R.L. în valoare totală de 3.016.064 lei.

CENTRUL DE AFACERI IT S.R.L. va păstra restul activelor în valoare totală

de 3.549.890 lei. Corespunzător valorii activelor rămase, elementele

de pasiv sunt în valoare totală de 3.549.889 lei.

CENTRUL

DE AFACERI IT S.R.L. păstrează drepturile şi obligaţiile

care ar putea fi stabilite în baza unor convenţii şi / sau

hotărâri judecătoreşti ulterioare divizării în favoarea

şi / sau în sarcina societăţii, ca fiind născute din fapte

şi acte juridice necunoscute de societate în prezent, fără

deosebire după cum sunt sau vor deveni litigioase. Nicio altă

prevedere a prezentului proiect de divizare nu poate fi interpretată în

sens diferit.

Terenurile şi construcţiile cuprinse în cărţile

funciare enumerate mai jos, se transmit de la CENTRUL DE AFACERI IT S.R.L., cu

situaţia din CF existentă, către INOVEZ IT S.R.L., care dobândeste

dreptul de proprietate asupra acestora. Imobilele

care se transferă din patrimoniul CENTRUL DE AFACERI IT S.R.L., în patrimoniul INOVEZ IT S.R.L. sunt

următoarele:

- teren intravilan situat în loc. Cluj-Napoca, Str. Motilor,

nr. 6-8, jud. Cluj, înscris

în CF nr. 309331 Cluj-Napoca, nr. cad 309331, cu o suprafaţă de 1.705 mp, în

cotă actuală de 30143/170500,

categorie folosinta curti constructii;

- teren intravilan situat în loc. Cluj-Napoca, Str. Motilor,

nr. 6-8, jud. Cluj, înscris

în CF nr. 309332 Cluj-Napoca, nr. cad 309332, cu o suprafaţă de 257 mp, în

cotă actuală de 1/1,

categorie folosinta curti constructii;

- construcţie

compusa din Demisol: 7 magazii, CT, hol, grup sanitar, casa scarii, acces exterior la CT, Parter:

sala birouri, hol

principal, grup sanitar, hol, windfang, casa scarii, platforma exterioara acces principal, Etaj I: 2 sali birouri, grup sanitar,

hol, casa scarii, Etaj II: 2 sali birouri, grup sanitar,

hol, casa scarii, Etaj III: P2 sali birouri, grup sanitar,

hol, casa scarii, având nr. top 309332-C1, cu o suprafaţă

construita la sol de 257 mp, situata

în loc. Cluj-Napoca, Str. Motilor,

nr. 6-8, jud. Cluj, înscrisa

în CF nr. 309332 Cluj-Napoca, în

cotă actuală de

1/1.

Se are în vedere următorul principiu de

repartizare cu privire la păstrarea sau transmiterea unui activ sau pasiv

prin prezentul proiect de divizare, şi anume creanţele şi

datoriile urmează activul care le-a generat, fie că e vorba de

închiriere, fie că e vorba de întreţinere, utilitati, reparare,

administrare, asigurare sau alte cheltuieli privind respectivul activ. Totodata

toate conventiile, contractele si intelegerile legate de functionarea pe un

teren in coproprietate de pe Calea Motilor, nr. 6-8 stabilite de-a lungul timpului

intre CENTRUL DE AFACERI IT S.R.L. si Institut Proiect S.A.

urmeaza activul si trec la INOVEZ IT S.R.L. In particular cele legate de

numarul si pozitia locurilor de parcare, a servitutilor si a utilitatilor

comune (apa, gaz, energie electrica, etc). Respectiv, ca urmare a divizarii,

societatea beneficiara a divizarii INOVEZ IT SRL va beneficia de toate

drepturile cumparatorului care izvorasc din contractul de vanzare cu incheiere

de autentificare nr. 715 din data de 19.12.2014, inclusiv cu privire la iesirea

din indiviziune, cu privire la utilitati, cu privire la contractele de

locatiune si ale drepturilor de folosinta ale spatiilor de parcare.

Astfel,

in cazul iesirii din indiviziune pentru terenul aflat in coproprietate cu o

cota-parte indiviza de 30143/170500, asa cum este inscrisa in CF nr. 309331

Cluj Napoca, partile au convenit sa se stabileasca servituti de trecere in

favoarea imobilului inscris in CF 309332 Cluj Napoca, ca imobil dominant asupra

imobilului inscris in CF nr. 309331 Cluj Napoca, cat si asupra noilor loturi

care se vor forma, respectiv pentru tot drumul de acces, cu latimea minima

prevazuta de lege si de regulamentele de urbanism. De asemenea, iesirea din

indiviziune se va face astfel incat sa se asigure frontul la strada pentru toti

proprietarii imobilelor, prin delimitarea unei parcele limitrofe strazii, care

va ramane in indiviziune, iar suprafata ce va reveni cumparatorului sa fie

localizata intre parcela limitrofa strazii si imobilul inscris in CF nr. 309332

si in care sa fie cuprinse intrarea si treptele de la intrare in cladirea

inscrisa in CF cu nr. de mai sus. Toate cheltuielile privind iesirea din

indiviziune si dezlipirea materiala a loturilor vor fi in sarcina vanzatorului

INSTITUT PROIECT SA.

In ceea ce priveste contractele de

locatiune existente, vanzatorul INSTITUT PROIECT S.A., conform contractului de

vanzare cu incheiere de autentificare nr. 715 din data de 19.12.2014, s-a

obligat ca pe toata durata de valabilitate a contractelor de locatiune, cat si

pe cea a contractelor subsecvente incheiate cu chiriasii sau cu succesorii lor

universali sau cu titlu universal sa nu faca nimic si sa nu permita niciunui

tert sa faca nimic din ceea ce ar putea afecta, limita sau ingreuna exercitarea

folosintei asupra spatiului si a locurilor de parcare convenite cu acestia. In

acest sens, cele 10 locuri de parcare specificate in contractele de locatiune

raman alocate chiriasilor pe aceleasi amplasamente, pe toata durata de

valabilitate a contractelor de inchiriere si a contractelor subsecvente,

vanzatorul INSTITUT PROIECT S.A. neavand nicio pretentie financiara sau de alta

natura de la locatari sau de la cumparator cu privire la acestea. Din aceste

locuri de parcare, 6 fac parte din suprafata reala de teren intrata in

proprietatea societatii cumparatoare, respectiv din cota-parte cumparata de

acestea, iar 4 sunt asigurate de vanzator si predate la data semnarii

contractului de vanzare mai sus amintit.

Predarea patrimoniului se va face pe

baza unui protocol de predare-primire încheiat între societăţile

participante la divizare, după data înregistrarii în registrul

comerţului a divizarii CENTRUL DE AFACERI IT S.R.L.

CAP. III. CONDIŢIILE ALOCĂRII DE PARTI SOCIALE LA SOCIETATEA

BENEFICIARA

Partile sociale aferente activelor

ce vor fi transferate societăţii beneficiare în urma divizării CENTRUL DE AFACERI IT S.R.L. vor fi anulate, iar deţinătorii acestora va

primi noi parti sociale emise la INOVEZ IT S.R.L., conform ratei de schimb a partilor

sociale.

Procedura tehnică de alocare a partilor

sociale va fi efectuată conform Legii nr. 31/1990 R cu modificările

la zi.

CAP.

IV. DATA DE LA CARE PARTILE SOCIALE DAU DEŢINĂTORILOR DREPTUL DE A

PARTICIPA LA BENEFICII

Partile sociale deţinute la INOVEZ

IT S.R.L. dau dreptul deţinătorilor de a participa la beneficii dupa data

înregistrarii în registrul comerţului a divizarii. La CENTRUL DE AFACERI IT

S.R.L. drepturile asociatilor se menţin neschimbate după

divizare.

CAP.

V. RATA DE SCHIMB A PARTILOR SOCIALE ŞI CUANTUMUL EVENTUALELOR

PLĂŢI ÎN NUMERAR

Unei parti sociale cu o valoare

nominală de 2.372,50 lei care se anulează în CENTRUL DE AFACERI IT S.R.L. îi vor fi alocate 474,5 parti sociale cu o valoare

nominală de 5 lei în INOVEZ IT S.R.L., rezultând o rată de schimb a

acţiunilor de 1 la 474,5. Astfel, la societatea INOVEZ IT S.R.L. rezultă

un număr 29.419 parti sociale nou emise cu o valoare nominală de 5

lei.

La determinarea ratei de schimb s-a

avut în vedere metoda patrimonială a activului net contabil şi

transferul de activ net egal pe parte sociala, astfel încât niciun asociat

să nu fie prejudiciat.

Nu se acordă alte

plăţi în numerar.

Raportul de repartizare a activului net este de 51,3630 % pentru CENTRUL DE AFACERI IT S.R.L şi 48,6370 % pentru INOVEZ IT S.R.L.

CAP.

VI. CUANTUMUL PRIMEI DE DIVIZARE

Nu este cazul.

CAP. VII. DREPTURI CONFERITE ASOCIATILOR

Nu este cazul de a se conferi

drepturi de către societatea beneficiara a divizării

deţinătorilor de parti sociale care conferă drepturi speciale

şi celor care deţin alte valori mobiliare în afară de parti

sociale.

CAP.

VIII. AVANTAJE SPECIALE ACORDATE EXPERŢILOR ŞI MEMBRILOR ORGANELOR

ADMINISTRATIVE SAU DE CONTROL ALE SOCIETĂŢILOR IMPLICATE ÎN DIVIZARE

Nu se acordă avantaje speciale

experţilor şi membrilor organelor administrative sau de control ale

societăţilor participante la divizare.

CAP.

IX. DATA SITUAŢIILOR FINANCIARE ALE SOCIETAŢILOR PARTICIPANTE LA

DIVIZARE, FOLOSITE PENTRU A SE STABILI CONDIŢIILE DIVIZĂRII

Data situaţiilor financiare folosite pentru a se stabili condiţiile divizării este 31.08.2023. Evaluarea posturilor de activ şi

de pasiv s-a făcut la valoarea contabilă a acestora, rezultată

din evidenţele contabile ale societăţii. Determinarea activului

net s-a făcut pe baza soldurilor contabile înregistrate la 31.08.2023.

Situaţiile financiare de la data efectivă a

divizării pentru fiecare societate participantă la divizare se vor

întocmi pe baza evidenţei contabile rezultate în urma protocolului de

predare-primire, a activelor şi pasivelor transmise şi vor sta la

baza funcţionării fiecărei societăţi după data

divizării efective.

CAP.

X. DATA DE LA CARE TRANZACŢIILE SOCIETĂŢII DIVIZATE SE

CONSIDERĂ DIN PUNCT DE VEDERE CONTABIL CA APARŢINÂND

SOCIETĂŢII BENEFICIARE

Niciun drept şi nicio obligaţie

litigioasă ale societăţii supusă divizării CENTRUL DE AFACERI IT

S.R.L. nu se transferă către societatea beneficiara a

divizării.

Până la finalizarea

divizării, activitatea societăţii CENTRUL DE AFACERI IT S.R.L. se va desfăşura în forma actuală, care

deţine toate avizele şi autorizaţiile necesare derulării în

condiţiile legale a activităţii.

Divizarea va produce efecte de la

data înregistratii în registrul comerţului a divizarii CENTRUL DE AFACERI IT S.R.L. Tranzacţiile societăţii se consideră

din punct de vedere contabil ca aparţinând societăţii

beneficiare începând cu data înregistratii în registrul comerţului a

divizarii CENTRUL

DE AFACERI IT S.R.L.

CAP.

XI. DESCRIEREA

ŞI REPARTIZAREA EXACTĂ A ACTIVELOR ŞI PASIVELOR CARE SE TRANSFERĂ

SOCIETĂŢII BENEFICIARE A DIVIZĂRII

Repartizarea activelor şi

pasivelor societăţii ce urmează a fi divizată s-a

făcut la valoarea contabilă, reflectată în bilanţul

contabil întocmit la data de 31.08.2023.

Repartizarea

activelor şi pasivelor care se transferă de către societatea supusa

divizarii CENTRUL

DE AFACERI IT S.R.L către societatea

beneficiara a divizării INOVEZ IT S.R.L. prin divizare parţială,

simetrică şi proporţională şi bilanţul contabil

de divizare la 31.08.2023 se prezintă astfel:

|

CENTRUL DE AFACERI IT S.R.L. Înainte de divizare |

INOVEZ

IT S.R.L. Înainte de divizare |

||||

|

Bilant la data de 31.08.2023 |

Partea care se desprinde din CENTRUL

DE AFACERI IT S.R.L. |

CENTRUL DE AFACERI IT S.R.L. dupa divizare |

INOVEZ

IT S.R.L. dupa divizare |

||

|

societate supusa divizarii |

|

societate beneficiara a divizarii |

|||

|

A. Active imobilizate |

5.200.886 |

3.016.064 |

2.184.822 |

0 |

3.016.064 |

|

I. Imobilizari necorporale |

0 |

0 |

|

0 |

|

|

II. Imobilizari

corporale |

5.163.227 |

3.016.064 |

2.147.163 |

|

3.016.064 |

|

1. terenuri și construcții |

0 |

0 |

|

0 |

0 |

|

2. Instalații

tehnice și mașini |

0 |

0 |

|

0 |

0 |

|

3. Alte instalații,

utilaje, mobilier |

0 |

0 |

|

0 |

0 |

|

4. Imobilizări

corporale în curs |

0 |

0 |

|

0 |

0 |

|

III. Imobilizari

financiare |

37.659 |

|

37.659 |

|

0 |

|

B. Active circulante |

1.349.085 |

0 |

1.349.085 |

3.222 |

3.222 |

|

I. Stocuri |

|

|

0 |

|

0 |

|

II. Creante |

1.105.342 |

|

1.105.342 |

|

0 |

|

III. Investitii financiare

pe termen scurt |

220.000 |

0 |

220.000 |

|

0 |

|

IV. Casa si conturi

la banci |

23.743 |

|

23.743 |

3.222 |

3.222 |

|

C. Cheltuieli inregistrate in avans |

15.983 |

|

15.983 |

|

0 |

|

Total activ |

6.565.954 |

3.016.064 |

3.549.890 |

3.222 |

3.019.286 |

|

D. Datorii ce trebuie

platite intr-o perioada de pana la un an |

338.663 |

118.553 |

220.110 |

3.441 |

121.994 |

|

E. Active circulante nete, respectiv datorii curente nete |

556.737 |

|

556.737 |

-219 |

-215.947 |

|

F. Total active

minus datorii curente |

5.757.623 |

2.800.337 |

2.957.287 |

-219 |

2.800.118 |

|

G. Datorii ce trebuie

platite intr-o perioada mai mare de un an |

|

|

0 |

|

0 |

|

H. Provizioane pentru riscuri si cheltuieli |

0 |

0 |

|

0 |

|

|

I. Venituri in avans, din care |

469.668 |

97.175 |

372.493 |

|

97.175 |

|

-

subventii pentru investitii

|

0 |

0 |

|

0 |

0 |

|

-

venituri inregistrate in avans |

0 |

|

|

0 |

0 |

|

J. Capital si rezerve |

4.545.606 |

2.462.193 |

2.083.414 |

48.023 |

2.510.216 |

|

I. Capital social |

306.053 |

147.095 |

158.958 |

45.000 |

192.095 |

|

II. Prime de capital |

|

676.987 |

-676.987 |

|

676.987 |

|

III. Rezerve din reevaluare

|

2.732.201 |

0 |

2.732.201 |

|

0 |

|

IV. Rezerve |

1.670.851 |

1.638.111 |

32.741 |

3.023 |

1.641.134 |

|

1. Rezerve

legale |

62.160 |

29.419 |

32.741 |

3.023 |

32.442 |

|

2. Rezerve statutare |

1.608.692 |

1.608.692 |

0 |

0 |

1.608.692 |

|

3. Alte rezerve |

|

0 |

0 |

|

0 |

|

Acțiuni proprii |

0 |

0 |

0 |

|

0 |

|

pierderi din actiuni proprii |

163.499 |

|

163.499 |

|

0 |

|

V. Rezultatul reportat

|

|

0 |

0 |

-27.827 |

-27.827 |

|

VI. Rezultatul exercitiului

financiar |

1.212.017 |

338.144 |

873.873 |

-20.415 |

317.729 |

|

Repartizarea profitului |

1.212.017 |

338.144 |

873.873 |

|

338.144 |

|

Diferenta (Activ - Pasiv) |

0 |

0 |

0 |

0 |

0 |

|

Activ = Pasiv |

6.565.954 |

3.016.064 |

3.549.890 |

3.222 |

3.019.286 |

|

|

|

|

|

|

|

|

ACTIV NET |

5.757.623 |

2.800.337 |

2.957.287 |

-219 |

2.800.118 |

|

Numar actiuni/parti sociale |

129 |

62 |

67 |

9.000 |

38.419 |

|

Valoare nominala (lei) |

2.372,50 |

2.373 |

2.372,50 |

5,00 |

5,00 |

|

Valoarea actualizată pe acțiune

( activ net / număr acțiuni ) |

44.632,74 |

45.167 |

44.138,60 |

-0,02 |

72,88 |

|

Raportul de schimb |

1,0000 |

1 |

1,0000 |

1,0000 |

474,5000 |

|

Valoare instrinsecă echivalentă

(lei/acţiune.) |

44.632,74 |

95 |

44.138,60 |

-0,02 |

72,88 |

|

Numar actiuni/parti sociale

echivalente |

|

29.419 |

|

|

|

CAP.

XII. CRITERIUL DE REPARTIZARE AL PARTILOR SOCIALE

Criteriul de repartizare al partilor

sociale in societatea beneficiara este cel al menţinerii, pentru cei doi asociati,

a acelorasi valori contabile ale partilor sociale detinute de fiecare, inainte

si dupa divizare.

Divizarea se realizează prin anularea

proportionala a deţinerilor asociatilor Borodi Marcel şi Borodi Sorina în societatea CENTRUL DE AFACERI IT S.R.L, în schimbul repartizării de parti sociale nou emise

la INOVEZ IT S.R.L., proporţional cu cotele deţinute, după cum

urmează:

|

CENTRUL DE AFACERI IT S.R.L inainte

de divizare |

Numar parti sociale |

Valoare nominala/parte sociala |

Valoare totala |

Procent % |

|

Borodi Marcel |

72 |

2.372,50 |

170.820 |

55,81 |

|

Borodi Sorina |

57 |

2.372,50 |

135.232,50 |

44,19 |

|

TOTAL |

129 |

2.372,50 |

306.052,5 |

100 |

|

CENTRUL DE AFACERI IT S.R.L dupa

divizare |

Numar parti sociale |

Valoare nominala/parte sociala |

Valoare totala |

Procent % |

|

Borodi Marcel |

38 |

2.372,50 |

90.155 |

56,72 |

|

Borodi Sorina |

29 |

2.372,50 |

68.802,5 |

43,28 |

|

TOTAL |

67 |

2.372,50 |

158.957,5 |

100 |

|

INOVEZ IT S.R.L. inainte

de divizare |

Numar parti sociale |

Valoare nominala/parte sociala |

Valoare totala |

Procent % |

|

Borodi Sorina |

9000 |

5 |

45.000 |

100 |

|

TOTAL |

9000 |

5 |

45.000 |

100 |

|

INOVEZ IT S.R.L. dupa divizare |

Numar parti sociale |

Valoare nominala/actiune |

Valoare totala |

Procent % |

|

Borodi Marcel |

21.068 |

5 |

105.340 |

54,84 |

|

Borodi Sorina |

17.351 |

5 |

86.755 |

45,16 |

|

TOTAL |

38.419 |

5 |

192.095 |

100 |

SITUAŢIA

SOCIETĂŢILOR PARTICIPANTE LA DIVIZARE, CA URMARE A DIVIZĂRII

CENTRUL DE AFACERI IT S.R.L va avea un capital social subscris şi vărsat în

valoare de 158.957,5 lei, reprezentand un numar de 67 parti sociale, fiecare cu

o valoare nominală de 2.372,50 lei. Capitalul social este repartizat pe asociati

astfel:

-

Borodi Marcel deţine 38 parti

sociale, fiecare cu o valoare nominală de 2.372,50 lei, în valoare

totală de 90.155 lei, reprezentând 56,72 % din capitalul social;

-

Borodi Sorina deţine 29 parti

sociale, cu o valoare nominală de 2.372,50 lei, în valoare totală de 68.802,5 lei, reprezentând 43,28% din capitalul social.

Structura

asociatilor societăţii CENTRUL

DE AFACERI IT S.R.L şi numărul partilor sociale deţinute de fiecare

asociat sunt conform înregistrărilor din Registrul Comerțului.

INOVEZ

IT S.R.L. va avea un capital social subscris şi vărsat de 192.095

lei, reprezentand un numar de 38.419

parti sociale, cu o valoare nominală de 5 lei fiecare. Capitalul social este

repartizat pe asociati astfel:

-

Borodi Marcel deţine 21.068 parti

sociale, fiecare cu o valoare nominală de 5 lei, în valoare totală de

105.340 lei, reprezentând 54,84 % din capitalul social;

-

Borodi Sorina deţine 17.351

parti sociale, cu o valoare nominală de 5 lei, în valoare totală de 86.755

lei, reprezentând 45,16 % din capitalul social.

Structura

asociatilor societăţii INOVEZ IT S.R.L. şi numărul

partilor sociale deţinute de fiecare asociat sunt conform

înregistrărilor din Registrul Comerțului.

Prezentul

proiect de divizare s-a întocmit în 5 exemplare în original, azi – 11.10.2023.

CENTRUL DE AFACERI IT S.R.L.

Prin

Administratorul Unic,

Borodi Sorina

INOVEZ IT S.R.L.

Prin Administratorul Unic,

Borodi Sorina

Incheiere

de autentificare

ANEXĂ

la proiectul de divizare al societatii CENTRUL DE AFACERI IT S.R.L.

Subsemnata Borodi Sorina, Administrator unic, declar că proiectul de

divizare al societăţii CENTRUL

DE AFACERI IT S.R.L.

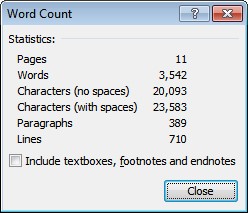

conţine 23.583 caractere cu spaţii, înscrise în contorul de cuvinte

de mai jos.

Semnătura:

Stampila: